Ein anderes Kürzel, das 2001 einen Hype mit neuen Investmentideen und Fonds auslöste und das heute nur noch wenige kennen, ist BRIC. Es sollte für die Börsengewinner Brasilien, Russland, Indien und China stehen. Das klingt doch wie das englische Brick = Ziegelstein und wie ein solides Fundament. Es hat sich nur gezeigt, dass die BRIC Länder politisch und wirtschaftlich kein solides Fundament sind.

Diese Unternehmen, so handlich in eine Abkürzung gepackt, sind aktuell in vielerlei Munde. Ein Muss für alle Anleger, schließlich laufen diese Titel wie verrückt. Und muss man nicht tatsächlich das wertvollste Börsenunternehmen der Welt haben? Wie ist Apple dazu geworden? Die Wertentwicklung in den vergangenen Jahren war stark. Apple alleine ist so viel Wert (und noch mehr) wie der gesamte Deutsche Aktienindex DAX. Auch Amazon und Microsoft sind plus/minus genauso groß wie das deutsche Börsenbarometer.

Oder ist die Entwicklung eine Momentumfalle, bei der die Aktie gekauft wird, weil sie so gut läuft, weil sie so viel gekauft wird, weil sie so gut läuft? Das sicherlich nicht nur, denn es gibt für jeden Käufer einen Verkäufer. Wo sollten die Aktien sonst herkommen? Tatsächlich haben die oben genannten Unternehmen gute Geschäfte gemacht und somit ist ein Teil der Entwicklung von bspw. Apple, plus 1071% in den vergangenen 10 Jahren (Onvista 11.01.2021), und der Bewertung auch zu erklären. Aber auch nur ein Teil. Ein KGV (2020/21) von 32, ein KCV von 26 und ein KBV von 57 – diese Werte sind atemberaubend. Niemand kann doch heute davon ausgehen, dass die nächsten 10 Jahre ähnliche Kursentwicklungen bringen.

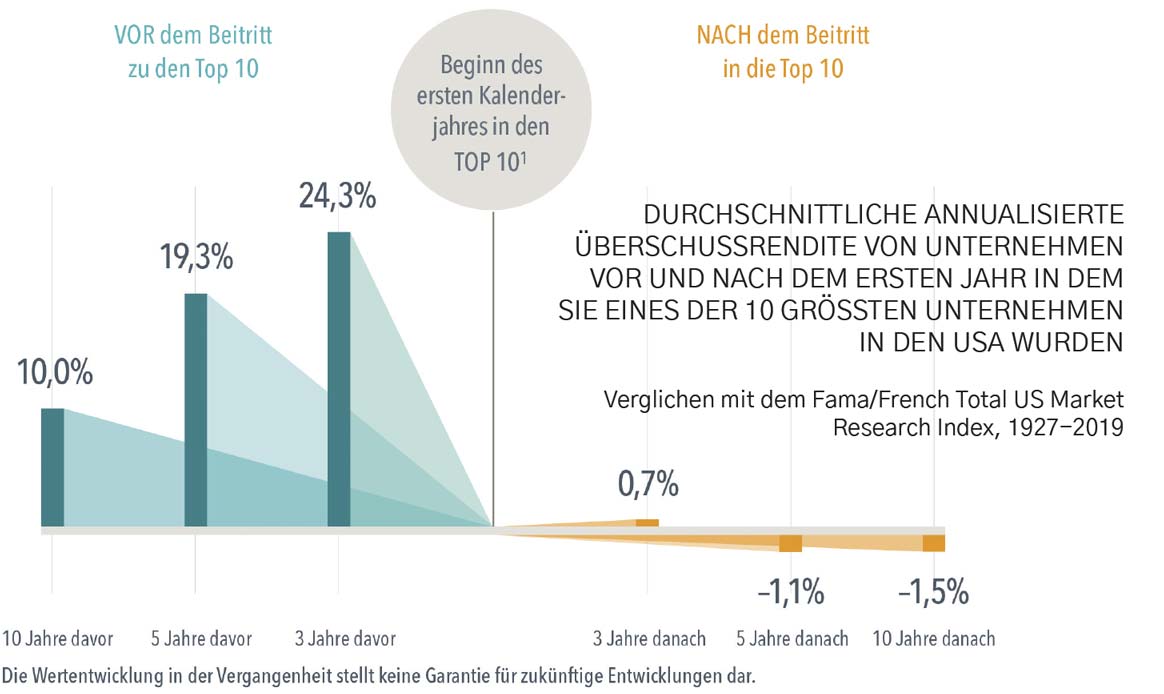

Dazu sei angemerkt: Nachdem eine Aktie in den Club der 10 größten Indexwerte aufgestiegen ist, ist ihre weitere Kursentwicklung in der Regel weit weniger beeindruckend. In den drei Jahren nach ihrem Aufstieg lagen die Überschussrenditen der Top 10-Aktien im Durchschnitt bei 0,7% pro Jahr; über fünf oder zehn Jahre blieben sie durchschnittlich hinter dem Markt zurück.

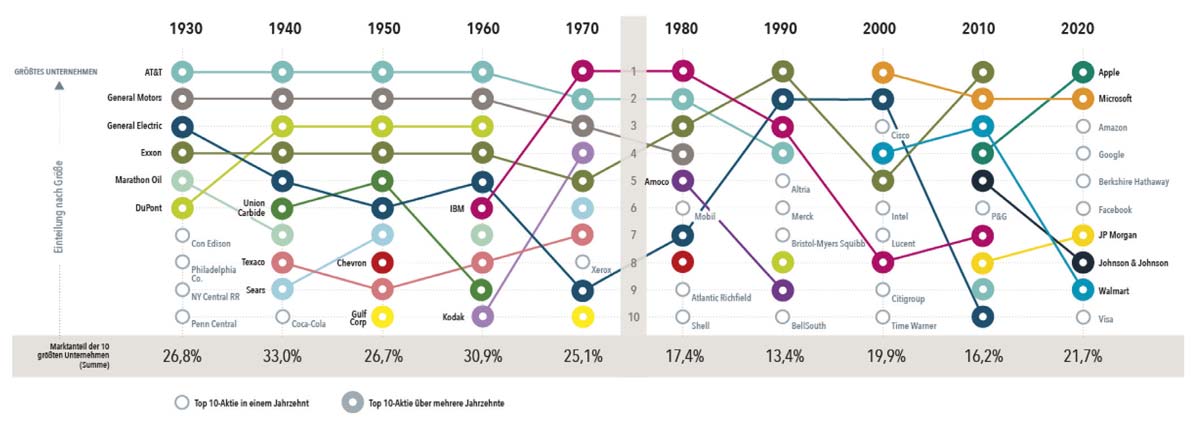

Schon früher gab es solche Elefantenrennen. Ein konzentrierter Aktienmarkt, an dem die zehn größten Aktien mehr als 20% der Marktkapitalisierung auf sich vereinen, angeführt von einem Technologieunternehmen – das hört sich zunächst einmal nach dem US-Aktienmarkt im Jahr 2020 an, an dem Apple und die anderen FAANG-Aktien den Ton angeben.

Tatsächlich trifft diese Beschreibung jedoch auf den Aktienmarkt des Jahres 1967 zu. Damals hatte IBM 5,8% Anteil an der US-Aktienmarktkapitalisierung.

Erinnern Sie sich noch daran, das VW das Unternehmen war, dass weltweit die höchste Börsenkapitalisierung hatte.

Welche Unternehmen waren sonst zeitweise das teuerste börsengehandelte Unternehmen?

Welche fallen Ihnen ein?

Und welche noch?

Die Elefanten

Die 10 größten USAktien zu Beginn jedes Jahrzehnts

Die größten US-Aktienunternehmen haben Technologie häufig an vorderster Front mitentwickelt, auch wenn sich die Bedeutung des Begriffs „Hightech“ laufend verändert.

AT&T hat den ersten mobilen Telefondienst bereits 1946 entwickelt, General Motors hat unter anderem elektrische Anlasser, Airbags und das Automatikgetriebe auf den Markt gebracht. General Electric gründet auf der Erfindung der Edison-Glühbirne und hat maßgeblich zum Durchbruch von Leuchtmitteln wie der Leuchtstofflampe, der Halogenlampe oder der LED-Technologie beigetragen.

Technologische Innovation als dominierende Kraft am Aktienmarkt ist also ebenfalls keine neue Erscheinung.

Es kann aber auch für die Größten in die andere Richtung gehen.

Von den 1930ern bis in die 1960er war AT&T das wertvollste Unternehmen am amerikanischen Aktienmarkt und bis in die 90er Jahre noch die Nr. 2 oder Nr. 3. Wer heute hört, dass die Kartellämter darüber nachdenken, mächtige Unternehmen wie Facebook oder Google zu zerschlagen, und es für unmöglich hält, der braucht sich nur die Geschichte von AT&T anzuschauen. Anfang der 80 Jahre wurde AT&T zerschlagen und verlor so ca. 70% seines Wertes.

Die einzige Konstante ist der Wandel, und je mehr sich die Dinge verändern, desto mehr bleiben sie gleich. Diese Beschreibung scheint auch auf Aktien zuzutreffen. Im Laufe der Jahre haben sich Unternehmen und Branchen an der Spitze des US-Aktienmarkts abgelöst, doch immer dominierten relativ wenige Aktien den Markt. Welche der Großunternehmen zu den Gewinnern und welche zu den Verlierern gehören werden, lässt sich dabei niemals sicher vorhersagen. Daher sollten Anleger ihre Aktienportfolios diversifizieren und in zahlreiche

Unternehmen und Sektoren investieren.

![]()

Laden Sie hier den ganzen Artikel als

PDF-Datei herunter