Der Grund für das neue AltEinkG war das Urteil des Bundesverfassungsgerichts vom 6. März 2002 in dem „die unterschiedliche Besteuerung der Beamtenpensionen … und der Renten aus der gesetzlichen Rentenversicherung … mit dem Gleichheitsgrundsatz des Art. 3 Abs. 1 GG für "unvereinbar" erklärt wurde. Gleichzeitig trug das Bundesverfassungsgericht dem Gesetzgeber auf, den Mangel bis zum 1. Januar 2005 zu beheben.

Das also führte zum AltEinkG, das mit der Änderung einer Vielzahl von Einzelgesetzen die grundlegende Umgestaltung der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen sowie die Einführung der nachgelagerten Besteuerung von Renten veranlasste.

Der Wechsel zur nachgelagerten Besteuerung ist eine der gravierendsten Neuerungen.

Weniger wichtig: das was vorher die 3 Säulen waren, die gesetzliche Altersversorgung, die betriebliche Altersversorgung und die private Altersversorgung, das sind jetzt die 3 Schichten. Die gesetzliche Altersversorgung (1.Schicht), die betriebliche Altersversorgung (2.Schicht) und die private Altersversorgung (3.Schicht).

Aha.

Vermutlich dachte sich der Gesetzgeber, dass die Kinder auch einen neuen Namen bräuchten…

Die Kernfrage für jeden Anleger ist:

- In welcher Schicht lohnt sich mein Investment für mich am meisten?

- Wo kommt am meisten heraus?

Das ist doch die wichtigste Frage, oder?

Wenn Sie an dieser Stelle stutzen, dann hilft Ihnen ein Finanzberater weiter. Ihn bezahlen Sie, damit Sie eine Menge Geld sparen. Sie werden sehen, es lohnt sich.

Eine Frage ist ganz sicher, in welcher Schicht erwirtschaftet mein Geld die höchsten Renditen. Aber das ist nicht der allein entscheidende Punkt.

Es gibt viele Detailfragen, die Sie für sich beantworten müssen.

Da ist zum einen das Thema Steuern.

- Welche steuerrechtlichen Auswirkungen hat mein Investment in der Ansparphase und welche in der Entnahmephase?

Und weitere Fragen….

- Lege ich Wert auf Hartz IV (jetzt Bürgergeld) Sicherheit und Insolvenzschutz?

- Ist mir wichtig, dass ich auch vor dem 62. Lebensjahr an mein Geld komme?

- Will ich meine Kapitalanlage vererben können?

- Reicht mir eine (lebenslange) Rente oder muss der Vertrag auch in einer Summe verfügbar -kapitalisierbar - sein?

- Will ich jederzeit an mein Geld kommen können?

- Muss mein Vertrag beleihbar sein?

- Sind Steuervorteile heute interessanter als in der Auszahlungsphase?

- Welche Rolle spielt Ihr beruflicher Status?

- welchen Status habe ich in der Krankenversicherung?

Bin ich pflicht- oder privat krankenversichert? Die ungünstigste Variante wäre freiwillig pflichtversichert. Denn dann sind im Ruhestand Krankenkassenbeiträge auch auf Kapitalerträge und Erträge aus Vermietung und Verpachtung zu zahlen.

Was ist was in den 3 Schichten?

Schicht 1:

In der Schicht 1 finden sich die gesetzliche Rentenversicherung, berufsständische Versorgungswerke, die Landwirtschaftliche Alterskasse und die Basis Rente (umgangssprachlich Rürup Rente).

Was haben diese Alternativen gemeinsam? In der Einzahlungsphase sind sie steuerlich begünstigt, in der Auszahlungsphase aber auch mit dem persönlichen Steuersatz zu versteuern. Für freiwillig Pflichtversicherte fallen auch Krankenkassenbeiträge an. In jedem Fall sind nur Rentenzahlungen möglich.

Die einmalige Auszahlung des angesparten Kapitals ist ausgeschlossen.

Schicht 2:

In der 2. Schicht finden sich staatlich geförderte Durchführungswege. Das sind alle Durchführungswege der betriebliche Altersversorgung und die Riester-Rente. Bis zu gewissen Grenzen sind Beiträge zu diesen Verträgen steuerlich voll absetzbar und auch frei von Sozialabgaben. Dafür sind die Auszahlungen steuerpflichtig und die Sozialversicherung will ihre Beiträge haben. Verfügen können Anleger i.d.R. erst bei Eintritt ins Rentenalter – nicht früher.

Schicht 3:

Die 3 Schicht ist die flexibelste. Denn für Wertpapiere, Fonds, Versicherungsverträge und sonstige Kapitalanlageprodukte gibt es keine gesetzlichen Einschränkungen für die Verfügbarkeit. Beiträge kommen aus Ihrem bereits versteuerten Einkommen. Die Besteuerung der Auszahlungen erfolgt nach den individuellen gesetzlichen Regelungen des jeweiligen Produktes.

Sie sehen, es braucht ein genaues Anforderungsprofil für die IHRE Anlageentscheidung. Obwohl …. Die Antwort auf die eine oder andere Frage kann schon einem K.O. Kriterium für Produkte einer der 3 Schichten sein.

Wer sich viel Zeit nimmt, alle Besonderheiten zu entdecken und für sich zu bewerten, der kommt vielleicht ohne Berater aus.

Allen anderen ist dringend empfohlen sich an einen Berater Ihres Vertrauens zu wenden.

Mit unserer Aktion des Schichten Vergleichs springen wir genau in diese Bresche und helfen Ihnen Klarheit zu gewinnen.

Unser Schichtenrechner hilft Ihnen die finanziellen Effekte zu klären.

Das Für und Wider der einzelnen Durchführungswege klären wir mit Ihnen im Gespräch.

Wir verteidigen Ihr Vermögen – gegen hohe Kosten, falsche Versprechen und unnötige Fesseln.

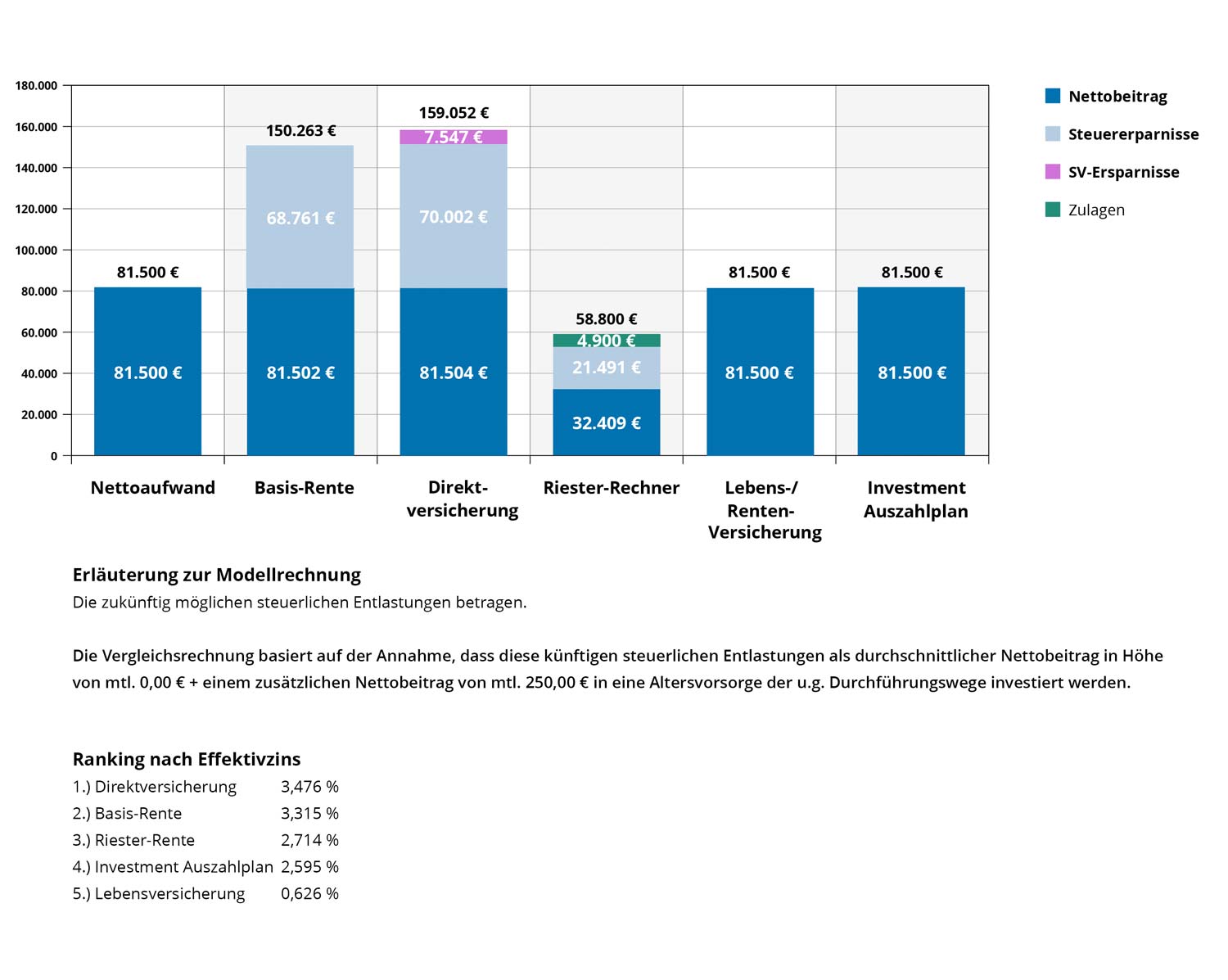

Hier sehen Sie einen beispielhaften Schichtenvergleich. Der Musterkunde ist 39 Jahre alt, pflichtversichert in der gesetzlichen Krankenversicherung und hat ein zu versteuerndes Jahreseinkommen von 120.000 Euro. Der durchschnittliche Steuersatz des Kunden liegt bei 36,1 Prozent (Grenzsteuersatz: 44,3 Prozent). In der Grafik sehen Sie die Gegenüberstellung der Beitragsentwicklungen und den Effektivzins je Durchführungsweg mit dem Ergebnis, dass in diesem Fall die BAV-Direktversicherung die meiste Rendite für den Kunden bringt.